Современное состояние финансов Республики Калмыкия имеет характерный отпечаток, сложившийся под влиянием исторических, природно-климатических, географических и других условий.

Началом финансовой истории Калмыкии в составе финансовой системы России стал ряд событий, внесших изменения в уклад жизни калмыков на территории России. После откочевки большей части калмыков в 1771 году из России в Джунгарию – на территорию исторического происхождения, Калмыцкое ханство было ликвидировано, а управление калмыцким народом перешло в ведение астраханского губернатора. Уплачиваемые подати того периода носили разовый, целевой характер. Как правило, это натуральная повинность для армии во время войн, а также призыв на военную службу для формирования калмыцких военных структур.

В архивных материалах поборы с калмыков обозначаются словом «дем», собираемые демчеями. Понятие «дем» – целевая помощь, имеющая всеобщий характер; процесс сбора податей – «демнх» означает «долевое участие», «решение проблем сообща». Решение о дем, уплачиваемом для осуществления общественных проектов, принималось на общих народных сходках. Всей организацией процесса на местах руководила местная знать –избираемые главы рода – «ахлач», из местных авторитетных, как правило, богатых людей – нойонов, зайсангов и т.д. Устройство общества было несколько уровневым. Для обозначения этих уровней существовали понятия «улусы» («улс» – люди, народ; «хотон» («хотн» – поселок); «аймаки» («эмг») – род, подразделение, часть структуры в системе.

Определяющим для финансовой системы калмыков того периода было принятие правительством царской России 23 апреля 1847 года Положения об управлении калмыцким народом. Этот документ послужил началом истории налогообложения калмыков в составе российской финансовой системы. Среди направлений развития всей экономической политики в отношении калмыков положением был определен порядок налогообложения: установлены конкретные взимаемые налоги и элементы налогов, предусмотрены формы взимания, определены сроки и порядок взимания платежей, распределение средств по уровням бюджета, цели расходования и исполнители, определен круг вопросов налогообложения, подлежащих обсуждению, и их принятие на общественных сходках.

В отношении калмыков была установлена денежная повинность в размере 8 рублей 15 копеек в год с каждой кибитки (семейства), которые распределялись следующим образом:

– часть средств поступала в пользу аймачного зайсанга, то есть в распоряжение бюджета среднего уровня – из расчета 57 копеек с каждых 8 рублей 15 копеек, что составляет примерно 7% от всей суммы подлежащего уплате налога;

– часть средств в размере 44 копейки, это примерно 5,4% от всей суммы налога, направлялись в высший уровень бюджета и предназначались на содержание управления с условием возвращения остатков в общественный капитал калмыков;

– оставшиеся 7 рублей 14 копеек, или примерно 87,6% от всей суммы налога, составляли доход владельцев (хозяев) и назывались «албан» (низший уровень бюджета – «местный бюджет»).

Действовавшую в тот период финансовую систему невозможно признать эффективной, так как она отличалась стабильной тенденцией роста недоимки.

К 1 января 1884 года за калмыками числилась недоимка в 520 тыс. рублей. Причинами этих негативных явлений было не только непропорциональное распределение, а еще имевшее место снижение уровня жизни калмыцкого населения, вызванное изменением уклада жизни.

В 1892 году вышел закон «Об отмене обязательных отношений между отдельными сословиями калмыцкого народа», которым отменялись обязанности и права нойонов и зайсангов по управлению улусами и аймаками. Был расширен штат улусной администрации и отменено право улусовладельцев на подвластных и взимание с них денежного сбора. В соответствии с этим законом предусматривалось списание всей числящейся за калмыками задолженности по налогам, причитающейся в общественный калмыцкий капитал. Та часть задолженности, которая причиталась родовым зайсангам («албан» – местный бюджет) должна была быть частично оплаченной кредитными билетами в размере, определяемом в зависимости от числа кибиток, числящихся за ними. Кроме того, особо нуждающимся мелким владельцам и родовым зайсангам предполагалось оказание единовременной помощи, размер которой должен был быть согласованным с Министерством государственного имущества, финансов и внутренних дел.

С 1892 года все калмыцкое население облагалось налогом в пользу государства в размере 6 рублей с кибитки. Таким образом, объектом обложения являлась кибитка-семейство, в чем заключалась разница между общероссийской системой налогообложения и налоговой системой калмыков. Было установлено право аймачного схода самому распределять сумму налога, уменьшая платежи с распределением суммы налога на другие кибитки, но так, чтобы надбавка не превышала 20% от среднего оклада.

Процесс разорения калмыцкого народа усиливался, что влекло за собой понижение платежеспособности и способствовало росту недоимок по налогам. Так, на 1 января 1900 года недоимки калмыков по кибиточному сбору составили 267 тыс. рублей, а на 1 января 1901 года – 303 тыс. рублей.

В 1900 году установлена система взимания налогов, по которой объектом налогообложения был принят скот. В 1901 году, в связи с переходом на подати со скота, большая часть суммы недоимок была снята в связи с безнадежностью их взыскания. Но сумма недоимок продолжала расти – на 1 января 1902 года она составила 28 тыс. рублей, а к 1 января 1914 года – 76 тыс. рублей. Новая система налогообложения была установлена в размере 40 копеек с 1 головы крупного рогатого скота и лошади, 75 копеек с верблюда, 5 копеек с овец, коз и свиней. Перепись скота и исчисление суммы налога проводились в улусах один раз в два года. Взимание налогов фиксировалось в окладных книгах, составленных на два года. Война 1914-1918 годов принесла тягчайшие последствия. Положение калмыков с каждым годом войны становилось все более тяжелым, начались реквизиции сырья, лошадей и скота для снабжения армии.

В 1918 году с образованием финансового отдела Центрального комитета совета депутатов трудового калмыцкого народа начинается самостоятельное управление собственными финансами. Установление Советской власти положило начало новым органам государственной власти и государственного управления.

Документы Калмыцкого областного финансового отдела (ОБЛФО), хранящиеся в фондах Национального архива Республики Калмыкия, свидетельствуют о том, что в качестве центрального органа управления финансами и кредитом по декрету II Всероссийского съезда Советов создается Наркомат финансов республики, и на местах – финансовые отделы исполкомов местных Советов. Финансовый отдел Калмыцкого уездного исполкома, организованный 6 марта 1919 года, работал под непосредственным руководством ЦИК и в то же время подчинялся в ведомственном порядке Народному комиссариату финансов Российской Советской Федеративной Социалистической Республики (НКФ РСФСР), являясь составной частью Астраханского ГубФО.

В 1920 году Калмыкия стала автономной областью, то есть самоуправляющейся национальной административно-территориальной единицей внутри РСФСР и как таковая получила свою систему органов государственной власти и управления.

Первый местный бюджет Калмыцкой области был утвержден в 1923 году. Объем расходной части составил 319,4 тыс. рублей. На финансирование народного хозяйства было выделено 8,9% средств, на социально-культурные мероприятия –39,8%. Вследствие снижения стоимости сельскохозяйственных продуктов в местный бюджет Калмыцкой области не поступило 57 тыс. рублей.

Неналоговые доходы в основном формировались за счет арендной платы от рыбных промыслов, а также доходов от государственного земельного имущества и лесных угодий. Однако, несмотря на увеличение неналоговых доходов, бюджет Калмыцкой области был дефицитен.

В 1926 году вышло новое «Положение о местных финансах», где были заложены основы организации местных бюджетов: перечень закрепленных доходов и расходов, состав местных налогов, ставки и правила их взимания, размеры отчислений от государственных налогов и сборов и др.

В 1936 году в целях укрепления доходной базы местных бюджетов было принято постановление «О расширении доходных источников сельских бюджетов». Теперь за ними закреплялись неналоговые доходы от имущества, местные налоги и сборы, госпошлина, налог с оборота по колхозной торговле, промысловый налог; устанавливался размер отчислений от государственных налогов и доходов (от сельхозналога – 0%, госзаймов – до 50%, подоходного налога с частных лиц – 20% и т.д.). Однако закрепленных доходов было недостаточно, поэтому бюджеты регулировались за счет общегосударственных средств.

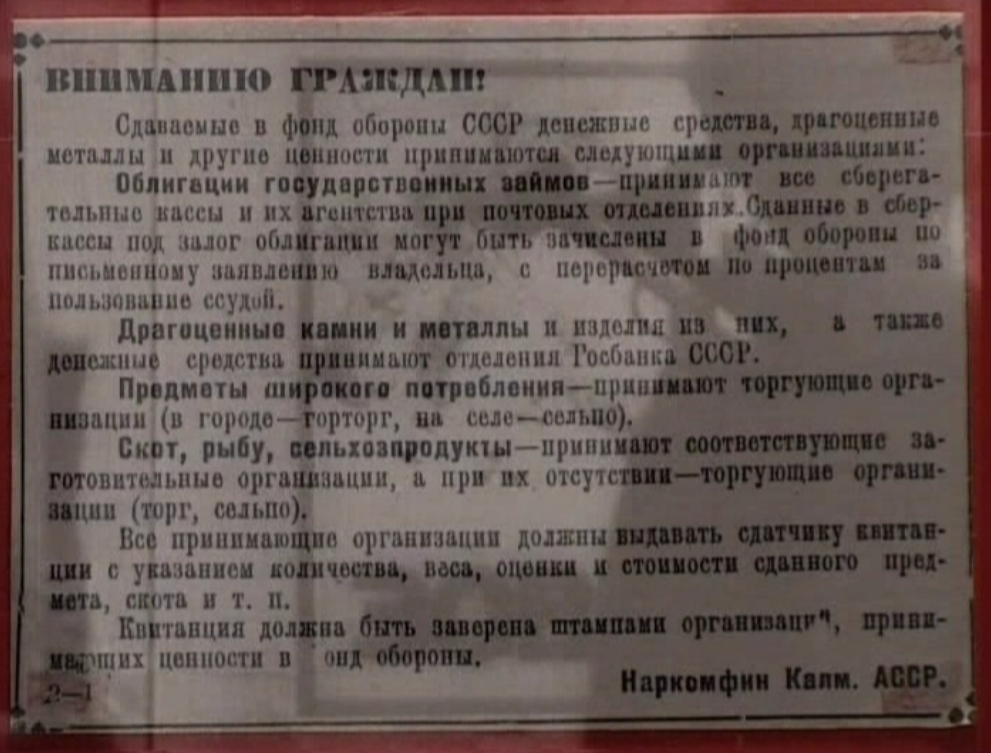

Все эти нововведения не имели значения для Калмыцкой АССР, потому что в 1943 году история развития местных бюджетов прерывается на 13 лет. Февральским решением Политбюро ЦК ВКП (б) о депортации в отдаленные районы СССР были выселены калмыки, карачаевцы, балкарцы, чеченцы как изменники Родины. В декабре 1943 года была ликвидирована Калмыцкая АССР, и на ее территории образована Астраханская область.

Таким образом, первый этап развития советского периода местных бюджетов Калмыкии заканчивается в 1943 году.

Второй этап советской эпохи развития финансов начинается 19 марта 1956 года, когда был принят указ «О снятии ограничений в правовом положении калмыков и их семей», а в январе 1957 года был принят Указ Правительства «Об образовании Калмыцкой области в составе РСФСР». Так началось возрождение республики.

В этот период в республике, как на всей территории РСФСР, уплачивались следующие виды налогов: налог со строений, налог с оборота, подоходный налог с населения, налог на холостяков, подоходный налог с коопераций, госпошлина, патентный сбор, налог с нетоварных операций, налог с киноустановок, налог на лошадей.

Основу налоговой системы страны в годы советской власти составляли отчисления от прибыли предприятий, размеры налога устанавливались государством – собственником предприятий без участия законодательной власти: плата за здания, сооружения и оборудования предприятий, а также налог с оборота, оплачиваемый преимущественно предприятиями, производящими потребительские товары, и подоходный налог с граждан. Все прочие налоги играли вспомогательную роль в формировании доходов государства.

В этот период финансовые отношения граждан и предприятий с государством складывались довольно просто. Большинство предприятий находилось в собственности государства и отдавало ему почти все свои доходы. Государственные органы управления экономикой распределяли сырье, машины, оборудование, деньги между предприятиями. Созданная предприятиями продукция поступала в распоряжение других органов управления и ими же распределялась. Граждане в основном работали на государственных предприятиях и имели один источник доходов – заработную плату.

Таким образом, государство распоряжалось всеми ресурсами, деньгами, наделяя предприятия всем, что им необходимо для производства. Все получали низкую зарплату, зато всем гарантировалось получение пенсии, бесплатное образование, медицинское обслуживание, рабочие места, получение бесплатного жилья. Налоги не имели самостоятельного значения, не было специальных налоговых органов, занимающихся сбором налогов. Сбор и контроль налоговых поступлений входил в компетенцию Министерства финансов. В то время как экономика всего мира регулировалась рынком, методы управления экономикой нашей страны, являлись значительным препятствием развитию международных отношений.

Такое устройство экономики лишало граждан и предприятий интереса к качеству работы и привело к всеобщему снижению качества производимой продукции и к упадку экономики страны. В 1980-е годы стала совершенно очевидной необходимость радикальной реформы экономики. Реформы начались с приватизации, в результате которой на месте государственных предприятий сформировались предприятия различных форм собственности. У граждан появилась возможность получения дополнительных заработков. Началось формирование рыночной экономики, требующей инициативных людей и производство, способное самостоятельно выжить в новых условиях.

В 90-е годы в стране происходила наиболее стремительная трансформация экономики, которая привела к ухудшению социально-экономической ситуации в стране. Произошло масштабное сокращение инвестиций, инфляция, обесценивание денежных сбережений населения. Именно в эти годы страна имела огромный бюджетный дефицит, который покрывался кредитами Центробанка, что на практике означала прямую эмиссию бумажных денег, а значит и инфляцию.

Несмотря на многие трудности, главной задачей для финансистов оставалась задача сохранение социально-экономической стабильности и финансового обеспечения социальных обязательств.

Вступивший в силу с 2000 года бюджетный кодекс установил основы бюджетной системы и бюджетного процесса. Была создана система казначейского обслуживания исполнения бюджетов, упорядочена система финансового контроля и межбюджетных отношений.

Сейчас мы живем в невероятно интересное, динамичное время. Стремительно меняется окружающая нас действительность, и, конечно, меняются правила бюджетного процесса, финансового, налогового и банковского законодательства. Развитие экономики страны ставит перед финансистами новые вызовы. Масштаб и сложность поставленных задач требуют оперативных решений и использования всего накопленного опыта и знаний.

На сегодняшний день финансовая система республики представляет собой многоуровневую и разветвленную структуру: Министерство финансов Республики Калмыкия, финансовые управления муниципальных образований, Контрольно-счетная палата Республики Калмыкия, Республиканская служба финансово-бюджетного контроля, Управление Федерального казначейства по Республике Калмыкия, Управление Федеральной налоговой службы России по Республике Калмыкия, а также кредитные организации республики.

В настоящее время в финансовой системе республики работают высокопрофессиональные специалисты – талантливые, добросовестные, компетентные, которые успешно осваивают современные стандарты и инновационные подходы к работе, способствуют сохранению бюджетной устойчивости и развитию финансовой системы республики.

Очир ШУРГУЧЕЕВ,

первый заместитель Председателя Правительства Республики Калмыкия – министр финансов РК

Источники:

Интернет ресурсы: статья Елизаветы Болдыревой – кандидата экономических наук, доцента Калмыцкого государственного университета, Ольги Дорджиевой – кандидата экономических наук, доцента, заместителя директора Экспертного центра при Правительстве г. Москвы, Эльзы Мукубеновой – кандидата экономических наук, начальника отдела экспертно-аналитического управления аппарата Правительства Республики Калмыкия.