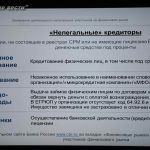

Привлечение денег в инвестиционные проекты с обещанием высокой доходности, денежные вклады под высокие проценты, предоставление займов под видом заключения договоров купли-продажи с правом обратного выкупа вашего имущества, кредиты и займы под 700% годовых — все это признаки нелегальной деятельности на финансовом рынке и виды финансового мошенничества.

У злоумышленников нет совести, зато они, как правило, хорошие психологи: будут спекулировать на ваших чувствах, обещать золотые горы, маскироваться под сотрудников банков или государственные организации, чтобы выманить деньги. Жертвами преступников чаще всего становятся те, кому нужен кредит, или те, у кого есть свободные деньги, которыми они хотят выгодно распорядиться. Но выгодно – не значит безопасно. Как распознать мошенника и уберечься от него и что делать, если хитрым преступникам все-таки удалось вас обмануть?

О новых видах безлицензионной деятельности на финансовом рынке, финансовых пирамидах и о том, как с ними борется государственный регулятор – Центробанк РФ шла речь на брифинге в Отделении – Национальном банке Республики Калмыкия Южного главного управления Банка России. В качестве ньюсмейкера выступила начальник отдела противодействия нелегальной деятельности Южного ГУ Банка России (Краснодар) Виктория Олейник.

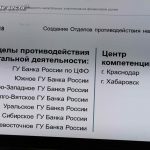

— В 2018 году в связи с участившимися обращениями от граждан и организаций по факту действий разного рода мошенников Банком России было принято решение о создании в семи главных управлениях ЦБ РФ, расположенных на территории федеральных округов, отделов по противодействию безлицензионной деятельности. Также функционируют два центра компетенции – в Краснодаре и Хабаровске, задача которых – оперативное выявление различных мошеннических схем, безлицензионной деятельности и направление выявленной информации об этом в различные уполномоченные органы, в первую очередь, правоохранительные структуры, — сообщила Виктория Олейник.

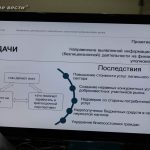

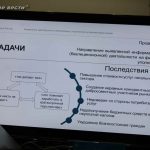

Какие могут быть негативные последствия от проявлений финансового мошенничества и безлицензионной деятельности для государства и граждан? В первую очередь, если гражданина хоть раз обманули в каком-либо ООО или финансовой пирамиде, то у него в целом формируется недоверие как у потребителя, и он лишний раз подумает, обращаться ли вообще в финансовые организации. Кроме того, это повышение стоимости услуг легального финансового сектора, потому что различные недобросовестные практики поведения приводят к созданию неравных конкурентных условий для добросовестных участников финансового рынка, которые несут издержки. Также страдают бюджеты всех уровней, поскольку все эти конторы по типу «Рога и копыта» живут в регионе недолго – от года до полутора лет, после чего их след простывает с чужими деньгами и неуплаченными на территории налогами и сборами.

Зачастую мошенники нацелены на быстрый заработок. Мы стараемся работать на опережение, но и мошенники тоже не сидят на месте и разрабатывают все более изощренные схемы отъема денежных средств у граждан и организаций, сетует эксперт.

Зачастую мошенники нацелены на быстрый заработок. Мы стараемся работать на опережение, но и мошенники тоже не сидят на месте и разрабатывают все более изощренные схемы отъема денежных средств у граждан и организаций, сетует эксперт.

В частности, по ее словам, в последнее время нелегальные кредиторы, лжебанки и финансовые пирамиды перешли в плоскость интернет-мошенничества, а во всемирной паутине легче затеряться. Так, активизировались новые виды финансовых пирамид – так называемые хайп-проекты. Это авантюристического свойства онлайн-проекты, когда администратор – чаще всего физлицо, создает яркий веб-сайт, предлагающий какую-то инвестиционную программу, предлагающий вложить деньги под высокий процент. В зависимости от региона это может быть строительство ветряных мельниц, теплиц, выращивание виноградников, при этом организатор мало раскрывает детали инвестпроекта, а также информацию об уставе организации, его уставном капитале и т.д.

Новомодное явление – привлечение денежных средств граждан под высокий процент посредством вложения в криптовалюты или доверительное управление. При этом, мало кто из граждан знает о том, что в доверительное управление можно передавать только недвижимость, ценные бумаги, но ни как не сбережения; инвестирование денег под приобретение криптовалюты сложно проверить.

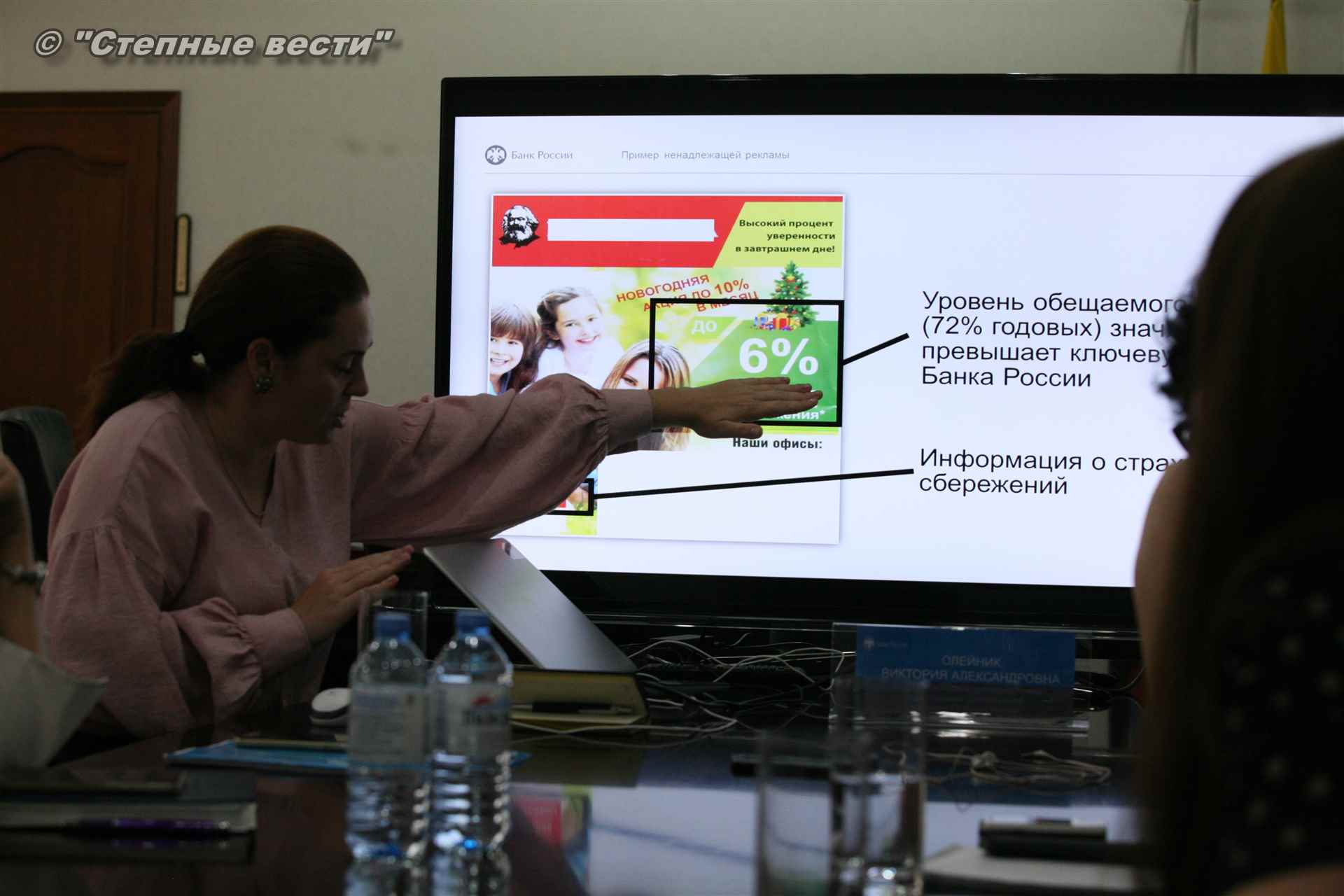

Потребителя должно насторожить некоторые детали: допустим, если физлицо предлагает вложиться в криптовалюту, обещая гарантии доходности до 600% годовых, то это первые признаки «финансовой пирамиды», так как в рыночных условиях таких ставок по привлечению сбережении нет.

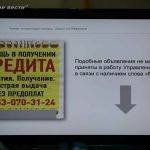

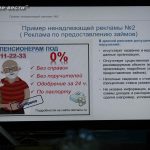

Приглашенный банковский аналитик, кроме того, дала советы о том, как редакциям СМИ обезопасить себя от недобросовестных рекламодателей финансовых услуг. Ведь ненадлежащая реклама является способом манипуляции сознанием, недобросовестного воздействия на потребителя, прежде всего, на социально незащищенное население — в основном, пенсионеров, которые верят рекламе в газетах, на ТВ. И в случае выявления объявлений и распространении информации с признаками мошенничества, допущенного посредством размещения недобросовестной рекламы в СМИ, вас ожидают штрафы.

Впрочем, по словам Олейник, в Калмыкии до серьезного наказания редакций СМИ пока не доходило. Отмечены единичные случаи публикации информации с признаками финансового мошенничества. Так, в ходе мониторинга рекламного рынка республики в одной из газет специалисты отдела увидели рекламу о предоставлении услуг некого потребительского общества, которое предоставляло займы под материнский (семейный) капитал, не имея на это соответствующей лицензии. Организация была зарегистрирована на территории Волгоградской области, в Элисте сидел представитель этой компании. Информация о данной организации была оперативно направлена в Прокуратуру Калмыкии и прокуратуру Волгоградской области. Прокуратура г. Волгограда возбудила дело об административном правонарушении.

Впрочем, по словам Олейник, в Калмыкии до серьезного наказания редакций СМИ пока не доходило. Отмечены единичные случаи публикации информации с признаками финансового мошенничества. Так, в ходе мониторинга рекламного рынка республики в одной из газет специалисты отдела увидели рекламу о предоставлении услуг некого потребительского общества, которое предоставляло займы под материнский (семейный) капитал, не имея на это соответствующей лицензии. Организация была зарегистрирована на территории Волгоградской области, в Элисте сидел представитель этой компании. Информация о данной организации была оперативно направлена в Прокуратуру Калмыкии и прокуратуру Волгоградской области. Прокуратура г. Волгограда возбудила дело об административном правонарушении.

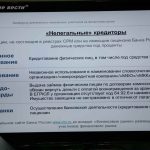

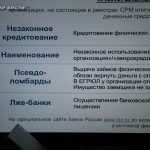

Также было два ООО, которые в нарушение 151-го ФЗ незаконно использовали название «микрофинансовая организация» и «микрокредитная организация». Обращений от пострадавших от деятельности данных организаций не поступало.

Фото Николая Бошева